A

Portfolio.hu egy gyors felmérést végzett az elemzők és az alapkezelők

körében, hogy ki miként dönt január végéig a nyugdíjpénztárban

maradásáról. A szektor feltételeit (kedvező jövedelmi és munkaerőpiaci

helyzetet) ismerve nem meglepő, hogy a többség a maradást választja. Az

indokok között első helyen az áll, hogy hosszabb távon nem maradhat

fent a kiszerződés, az állam pedig több évtized múlva csak sokkal

kisebb kezdőnyugdíjat tud majd kifizetni. A maradást erősíti meg a

felhalmozott több millió forintos egyenleg is, hiszen az bizonyíthatóan

megtalálható, és nem egy ígéret, miközben a számla örökölhető is.

hirdetés

Mióta

bejelentették, hogy visszaléphetnek a pénztártagoknak az állami

pillérbe, mindenki azt figyeli, hogy miként döntenek az emberek. A

statisztikák most indultak be igazán, az első adatok szerint viszont

csak minimális létszám (8353) döntött a maradás mellett, a többség

inkább vár. A bátrabbak már lábbal szavaztak, azonban arra gondoltunk,

hogy meg kéne fejteni, mit gondolnak a visszalépésről a pénzpiacok

aktív szereplői, az elemzők és az alapkezelők.

Az ötlet

azért sem ördögtől való, hiszen ezek a szereplők jellemzően stabil

foglalkoztatási háttérrel rendelkeznek, a jövedelmük az átlaghoz képest

jóval magasabb, az egyéni számlájuk is több millió forintot mutat. Ezek

a szereplők a piac minden rezdülését látják, professzionális

befektetőknek tekinthetők és valamilyen szempontból kapcsolatban is

állnak a pénztárakkal, vagy vagyonkezelőként, vagy tanácsadóként.

Mindez nem azt jelenti, hogy befolyásolva lennének egyik vagy másik

irányba, hanem inkább azt, hogy ők nem csak kívülről látják a pénztárak

működését, hanem látják azokat belülről is, és képet tudnak alkotni

azok tevékenységéről, teljesítményéről.

Érthető okokból az

elmúlt hónapokban nem szólaltak meg a pénztári szektorral közvetlenül

és közvetve kapcsolatban álló szereplők, viszont joggal hittük, hogy a

mostani lehetőség, a névtelenség miatt felkelti az érdeklődésüket. A

várakozásinkat pedig az élet visszaigazolta, hiszen a népes levelező

listáról sok visszajelzést kaptunk.

Lássuk az eredményeket! Nem

túl meglepő módon elsöprő fölényben voltak a válaszadóink között azok,

akik a maradást választják. A mintánk 46 elemből állt, azonban ismerve

a szektor nagyságát, és a befolyásoló körülményeket, az eredményeket

akár ki is vetíthetjük az egész szektorra.

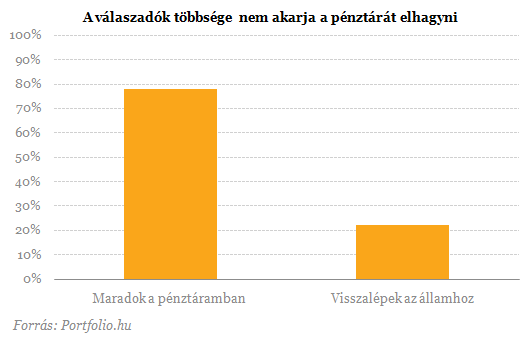

A megkérdezett

elemzők és alapkezelők közül 36-an válaszoltak úgy, hogy a

magánnyugdíjpénztáruknál maradnak, míg mindössze 10-en mondták azt,

hogy visszalépnek az állami pillérbe. Mindez azt is jelenti, hogy 78

százalék egyértelműen a maradás pártján áll, míg 22 százalék véli úgy,

hogy az állami fegyelmezésnek alá kell hajtania a fejét. Természetesen

nagyon sokféle módon indokolták meg a döntésüket a felmérésben

résztvevők, azonban egyértelműen csokorba lehet szedni azokat a

tényezőket, amik a maradás mellett szólnak.

A legfontosabb érvek a maradás mellett Az

állami pillér hosszú távon nem tudja a mostani ígéreteit betartani,

hiszen a társadalom egyre öregszik, a népesség pedig csökken, míg a

foglalkoztatás sem kielégítő. A rendszer fenntarthatósága több évtized

távlatában nem biztosított, hiszen már most sincs elég pénz a nyugdíjak

kifizetésére. Pontosan ezért elkerülhetetlen a nyugdíjkorhatár emelése,

illetve a nyugdíjig érvények visszavágása. Egyik válaszadónk frappánsan

azt írta, hogy "figyelembe véve, hogy a magyar államnak az elmúlt 30

évben háromszor sikerült a csőd szélére kerülnie, az állam

nyugdíjígérete kereken 0-át ér".

Válaszadóink közül többen

is azt mondták, hogy arra számítanak, az állam nem tud majd, csak egy

minimális nyugdíjat adni évtizedek múlva, ezért még úgyis megérheti a

maradás, ha kiszerződnek az állami pillérből. Sokan hivatkoztak arra,

hogy a pénztárak kevésbé vannak kitéve a politikai kockázatoknak, a

maradással pedig el lehet kerülni azt, hogy szimpla ígéretekre

hagyatkozva készüljenek fel az öregkorra.

Egyesek arra is

hivatkoztak, hogy mivel az elmúlt évtizedekben is sokat változott a

szabályozás, nagyon komoly bizonytalanságok kötődnek az állami

pillérhez. Sokan nem tartják hosszú távon fenntarthatónak azt a

helyzetet, hogy valaki a nyugdíjjárulékának, nyugdíj-hozzájárulásának

megfizetése után ne kapjon állami nyugdíjat. Válaszadóink szerint ez

egy opció, amire nem lehet mérget venni, de esélyes hogy évtizedek

múlva a jogfosztott státusz megszűnjön. A visszajelzések alapján

kimondható, hogy a maradók sokkal nagyobbra értékelik annak a

valószínűségét, hogy a munkáltatói 24 százalékos hozzájárulás után is

fognak állami nyugdíjat kapni.

A többségnek megszakítások

nélküli munkaviszonya van, a felsőoktatási idő beleszámításával pedig

állami nyugdíjra is jogosulttá váltak. Persze a kiszerződés miatt a

következő évtizedekben sokat fognak veszteni, azonban ha a garantált

kezdőnyugdíj az átlagbérhez viszonyítva csökkenni fog, és

visszaállítják a jogfosztott státuszt, akkor lehet indokolni a

maradást.

A pénztárak oldaláról megközelítve a helyzetet a

megkérdezettek arra is kitértek, hogy a kedvező jövedelmi és

foglalkoztatási helyzetük miatt több millió forint gyűlt össze a

számlájukon, amit nem akarnak egy feneketlen kútba beledobni. Úgy

gondolkodtak többen is, hogy az már biztos, ami a számlájukon van,

bízva a pénztárak vagyonkezelőiben pedig inkább erre építenek, mint az

államra.

Idekívánkozik egy komment. Egyik válaszadónk

éppenséggel magánnyugdíjpénztári vagyonkezeléssel foglalkozik, és ő már

csak a munkájából adódóan is azt mondta, hogy marad. Ő mindössze annyit

fűzött hozzá, hogy nyilvánvalóan nem fog saját fészkébe piszkítani,

hiszen ki látott már "vega hentest"?

Több esetben is azt

hallottuk, hogy az öngondoskodásra kell építeni, a nyugdíjrendszer

második pillére pedig ennek a része, még akkor is, ha az állam

kötelezően utalja rá a járulékokat. Sokszor azt a választ kaptuk, hogy

annyira bizonytalan az állami- és a magánpillér, hogy minden olyan

formát meg kell ragadni, amivel a nyugdíjas korra lehet takarékoskodni

(több lábon kell állni). Az egyéni számlán lévő pénz pedig ilyen, az

államnál lévő ígéret viszont nagyon sokat változhat, főleg ismerve a

demográfiai és foglalkoztatási feltételeket.

Az egyéni

számlával kapcsolatban többször is azt az érvet hallottuk vissza, hogy

az örökölhetőség mindennél fontosabb, hiszen a kötelező nyugdíjkorhatár

nagyon magasra is emelkedhet hazánkban. Sokan egyelőre kétkednek abban,

hogy az örökölhetőséget meg lehet valósítani az állami pillérben, ezért

inkább azt veszik készpénznek, ami nem csak virtuálisan, hanem

befektetési eszközökben testesül meg, tehát a számlájukon elérhető.

Végül,

de nem utolsó sorban ott voltak azok a maradók is, akik ezzel a

választással fejezik ki a nemtetszésüket, hogy a kormány olyan

helyzetbe kényszerítette belel őket, amire ilyen rövid idő alatt, ilyen

feltételeke mellett nem igazán lehet megoldani. Többen is arra

emlékeztettek, hogy a kiszerződés nem fair, és még ha csak kevesen,

néhány 10 ezren maradnak a második pillérben, akkor is megéri várni

arra, hogy visszakapják az elvesztett jogosultságukat.

Összefoglalás Felmérésünkben

azt próbáltuk megfejteni egyrészt, hogy a szofisztikált befektetők

miképpen döntenek, illetve másrészt, hogy ezt a döntésüket mire

alapozva hozzák meg. A többség egyértelműen a pénztári maradás pártján

áll, a válaszadók között viszont akadtak néhányan, akik még

vacillálnak. Nyilvánvaló, hogy teljesen más motivációk vezérlik a

professzionális befektetőket, illetve az átlagos vagy az alatti

jövedelemmel rendelkező, kis összegű egyéni számlát összegyűjtő

pénztártagokat, a felmérés pedig ezt nagyon jól be is bizonyította.

Az

elemzők és az alapkezelők jellemzően abban hisznek, hogy a jövőben az

állam csak sokkal kisebb nyugdíjat fog kifizetni, emellett pedig a

következő kormányok a kiszerződést is meg fogják szüntetni. A

gondolkodás a jövedelmi és munkaerőpiaci feltételeket ismerve teljesen

jogos, miközben a maradást a több millió forintos valós számla megléte

és örökölhetősége is segíti.

Kommentáld!