Az amerikai részvénypiacok 2013-ben óriási emelkedésen mentek keresztül, az S&P index majdnem 30%-ot emelkedett, adódik a kérdés, hogy a befektetők által megfogalmazott profitvárakozások elérhetők lesznek-e vagy sem. Az S&P 500 vállalatainál a profitmarzsok historikus csúcson vannak, az optimista vélemények szerint ez rövid távon fenntartható, mert a lanyha munkaerőpiac miatt a bérnövekedési nyomás korlátozott, a tőkeáttétel csökkentése miatt kevésbé fáj a kamatlábak emelkedése és az egyre növekvő külföldi jelenlét hatására az adóterhelés és a működési költségek is alacsonyak.

A Deutsche Bank elemzője, David Bianco is ezen az állásponton van, sőt szerinte a nettó profitmarzs a 2014-es évben emelhető is lesz. Többek között erre azért kerülhet sor, mert a vállalatok által fenntartott szolgáltatás meghatározott (DB) nyugdíjprogramok 2013-ban szépen teljesítettek, ma már nincs akkora hiány a rendszerben, mint évekkel ezelőtt. Korábban a vállalati profitokra nyomást gyakoroltak a nyugdíjprogramok, hiszen az eszközárak és a kamatlábak zuhanása miatti hiányt a vállalatoknak kellett fokozatosan kipótolniuk. A szakember számításai szerint viszont 2014-ben ez a nyomás enyhülhet, a kiváló részvénypiaci teljesítményeknek köszönhetően ma már szinte olyan fedezeti arányt mutatnak a nyugdíjalapok, mint a válság kitörése előtt.

Mi a fő különbség a nyugdíjprogramok között?

A nyugdíjrendszerek esetében rendszerint különbséget teszünk szolgáltatás meghatározott (Defined Benefit, DB) és befizetés meghatározott (Defined Contribution, DC) rendszerek között, Amerikában és a világ számos pontján a vállalati nyugdíjprogramok esetében mind a két fajtával találkozhatunk. A DB rendszer esetében a szolgáltató a munkavállalónak garantál egy bizonyos jövedelemhelyettesítést (nyugdíjjáradékot), ennek hatására viszont a befizetések a körülmények módosulása esetén változhatnak. Időlegesen az alapokban egyensúlytalanság alakulhat ki a meglévő eszközök értéke és a várható kifizetések között, a vállalatoknak pedig kötelességük bizonyos időtávon belül pótbefizetést teljesíteni, hogy az egyensúlyt visszaállíthassák. Pontosan ezért a válság kitörése óta inkább a DC nyugdíjprogramok vannak elterjedőben, ahol a befektetési kockázatok a munkavállalókra hárulnak. A tagok befizetése adott, a várt kifizetés viszont attól függ, hogy a nyugdíjalap a befektetéseivel mekkora hozamot tudott elérni. Ilyen formában a tag nem tudhatja előre, hogy a jövedeleméhez képest milyen nyugdíjat kaphat, annak mértéke ugyanis számos tényező függvénye.

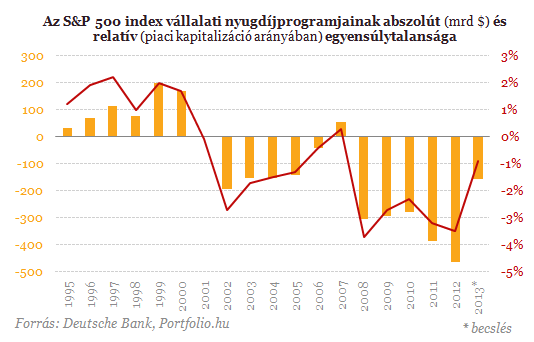

Becslések szerint az S&P 500 index vállalati nyugdíjprogramjainak hiánya 2013 végére 150 milliárd dollárra vagy a piaci kapitalizáció 1%-ára csökkent, ami összességében azt jelenti, hogy az eszközök 92%-ban fedezik a várható nyugdíjkiadásokat. A hozamemelkedés és a részvényárfolyamok szárnyalása nagyon jót tett a vállalatoknak, sokan emlékezhetnek arra, amikor még 2012-ben a hiány a 450 milliárd dollárt is elérte. A szakértők szerint, ha folytatódik mérsékelt ütemben a 2013-ban megfigyelhető tendencia, akkor nagyon könnyen egyensúlyba kerülhetnek a vállalati nyugdíjprogramok.

A Deutsche Bank 2014-ben az S&P 500 vállalatai esetében 119 dolláros EPS-t vár, amelyből 1,5 dollárt jelenthet az alacsonyabb nyugdíjkiadás. A becslések szerint azonban ez az érték akár a 2 dollárt is elérheti. További pozitívum, hogy a válságot követően a cégek is teljesen másként kezdtek el gondolkozni. Egy évtizede még a menedzserek és a befektetők is abban voltak érdekeltek, hogy a cégek óriási nyugdíjprogramokat tartsanak fent. Ehelyett most a cél az, hogy a kockázatokat minimalizálják, ezért is nagyon sokan a DB nyugdíjprogramokról átállnak a befizetés meghatározott (DC) nyugdíjprogramokra, ahol már a vállalatnak nincs fizetési kötelezettsége, ha rosszul alakulnának a piaci folyamatok.

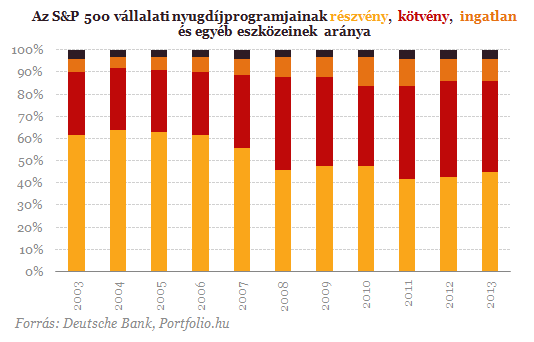

Ezt meghaladóan azért lehetnének kétségeink a tovább amerikai részvénypiaci emelkedést illetően, igaz a befektetők összességében a kötvények felől a részvények felé mozdultak el, viszont a nyugdíjalapok a portfóliójukon belül az utóbbi években fokozatosabban építették le a részvénykitettségüket. Az elemzés szerint ezzel a jövőben is számolni kell, viszont az értékesítések nem érnek el olyan szintet, amely az egész részvénypiacot veszélyeztetné. A becslések szerint a következő két évben a portfólió-átrendezés 150 milliárd dolláros tőkekiáramláshoz vezethet, ahogy a mostani részvényarány 45%-ról 30%-ra esik le. Ez önmagában nem jelent veszélyt, azonban lelassíthatja a hosszú távú kamatlábak emelkedését és továbbra is szűken hagyhatja a vállalati hozamfelárakat.

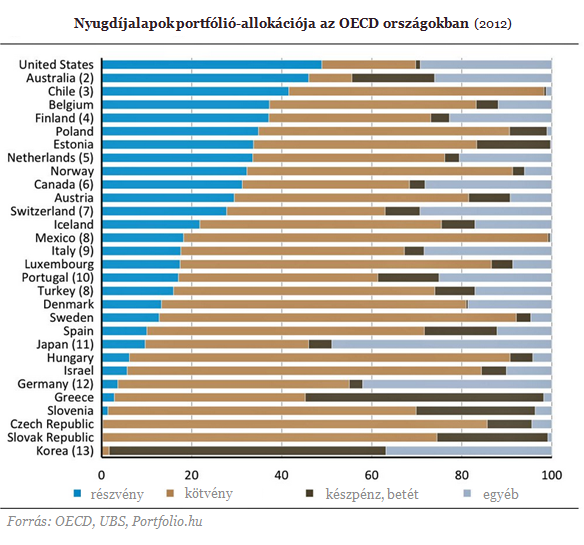

Sokak számára meglepőnek tűnhet, hogy miért építik le ilyen ütemben a nyugdíjalapok a részvényarányukat, nem lehet azonban azt elfelejteni, hogy sok cég új munkavállalónak nem teszi elérhetővé a nyugdíjprogramját, az egyre idősebb munkavállalók esetében vagyonkezelői szinten logikus a kockázati kitettség csökkentése. Ráadásul nemzetközi szinten jelenleg az amerikai nyugdíjalapok tartják a legnagyobb részvényarányt, az OECD adatai szerint az országok többsége inkább a kötvénybefektetésekre építő portfóliót épített fel. Persze nagyon sok tényező függvénye, hogy egy országban milyen portfólió-összetételt állítanak fel a nyugdíjalapok, annyit viszont legalább lehet látni, hogy a helyi szinten drámai változások nemzetközi összehasonlításban korántsem számítanak kiugrónak.

Érdemes azonban ezeket az adatokat is kellő körültekintéssel kezelni, mert például az összesítésben Magyarország a listán hátrébb található, körülbelül 5%-os részvényaránnyal. Az MNB adatai alapján a magánnyugdíjpénztárak és az önkéntes pénztárak összesítve körülbelül ekkora közvetlen részvénykitettséggel rendelkeztek, ezen felül viszont a vagyon 24%-a befektetési jegyekbe volt kihelyezve, amelynek nagyobb része minden bizonnyal részvényeket takar. Ennek fényében a hivatkozott magyar statisztika a valós helyzetet jelentősen alulbecsli. Már csak azért is, mert a magánnyugdíjpénztáraknál a növekedési portfólióban nem ritka a 40% feletti részvényarány, valamint szektorszinten az emberek többsége vegyes portfólióban van.

Kommentáld!