Némi

számolást követően szomorúan nyugtázod, hogy ugyan többet fizettél

vissza bankodnak, mint amennyi hitelt felvettél korábban, továbbra is

több millió forintra rúg a tartozásod. Hogyan fordulhat elő, hogy a már

megfizetett törlesztés meghaladja a kapott kölcsön összegét, mégis még

mindig több millió forintot követel tőlünk bankunk? A megoldás a

törlesztőrészlet kalkulációjában rejlik!

Némi

számolást követően szomorúan nyugtázod, hogy ugyan többet fizettél

vissza bankodnak, mint amennyi hitelt felvettél korábban, továbbra is

több millió forintra rúg a tartozásod. Hogyan fordulhat elő, hogy a már

megfizetett törlesztés meghaladja a kapott kölcsön összegét, mégis még

mindig több millió forintot követel tőlünk bankunk? A megoldás a

törlesztőrészlet kalkulációjában rejlik!

Miből áll a törlesztőrészlet?

Egy hitel havi törlesztőrészlete

alapvetően 3 részből áll össze: tőke- és kamattörlesztésből, valamint

kezelési költségből. Felvett kölcsönünk havi részletein belül a

megfizetett tőkerész csökkenti a fennálló tartozásunkat. Amíg a fennálló

tőketartozásunk nem csökken nullára mindaddig kötelesek vagyunk kamatot

és kezelési költséget fizetni utána. A kamatot rendszerint éves

százalékban, míg a kezelési költséget havi szinten határozzák meg a

pénzintézetek. A harmadik összetevő, a kezelési költség manapság már

egyáltalán nem jellemző költségtétel, mindössze néhány hiteltermék

esetben találkozhatunk vele.

Hogyan lehet visszafizetni a felvett hitelt?

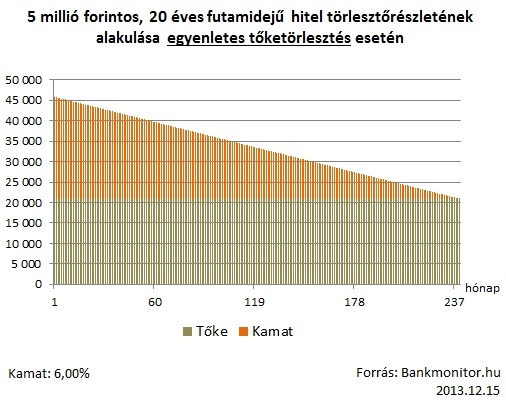

Egyenletes tőketörlesztés

Egyenletes (lineáris) tőketörlesztés

esetén fennálló tőketartozásunk havonta azonos mértékben csökken. Tehát

ha felveszünk egy 5 millió forintos 20 éves futamidejű hitelt, akkor

ebben az esetben a tőketartozásunk havonta 20 833 forinttal lesz

alacsonyabb. Mivel a kamatot mindig a fennálló tőketartozásra vetítik,

ennek következtében a havi törlesztőrészletünk folyamatosan csökkenő

pályát jár be. A konstrukció legnagyobb hátránya, hogy a magas induló

kamatrész miatt a kezdeti (46 ezer Ft) és az utolsó (21 ezer Ft-os)

törlesztőrészlet között óriási, több mint kétszeres különbség található,

amit a legtöbb hitelvevő nem tudna kigazdálkodni. Banki részről sem túl

népszerű konstrukció, ugyanis a bemutatott módozatok közül a

legalacsonyabb kamatbevételt jelenti a bank számára.

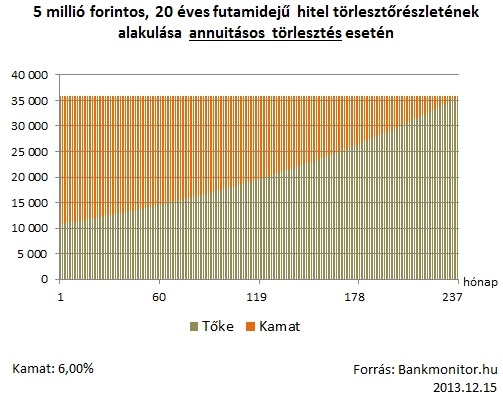

Annuitásos (egyenlő részletű) törlesztés

Az egyenletes tőketörlesztésű

módozattal szemben a legnagyobb előnyt az annuitásos törlesztés esetén a

havonta változatlan nagyságú törlesztőrészlet jelenti. A banki termékek

körében a leggyakrabban használt módszer. A háztartások számára ez a

típusú törlesztési rendszer egyenletes, jól tervezhető és kiszámítható

havi kiadást biztosít. A fix törlesztőrészleten belül a tőke és a kamat

megoszlása folyamatosan változik. Nagyságrendileg a futamidő első

felében a törlesztő túlnyomó részét a kamatfizetés teszi ki. Az idő

előrehaladtával folyamatosan csökken a kamatrész, míg a tőkerész ezzel

ellenétesen növekszik. Az első hónapban 30% tőkét és 70% kamatot

fizetünk meg a havi részleten belül. Ez a 102. hónapban kiegyenlítődik,

míg az utolsó hónapban már gyakorlatilag csak tőketörlesztésre (99,5%)

korlátozódik, melyhez elhanyagolható nagyságú kamat (0,5%) tartozik.

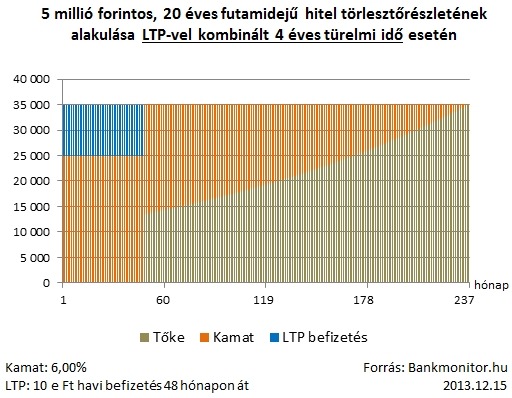

Türelmi idős törlesztés

A türelmi idős termék ugyanúgy

viselkedik, mint, az annuitásos, azzal a különbséggel, hogy a futamidő

előre meghatározott részében csak kamat törlesztésére kerül sor. Ebben

az időszakban a tőketartozásunk nem csökken, így a türelmi időszak

lejárta után a hitel visszafizetésére rövidebb idő áll rendelkezésünkre,

ami alapesetben magasabb törlesztőrészletet eredményez. Ezért a türelmi

idős hitelek jellemzően kombinált kölcsönök. Hitelünket kombinálhatjuk

lakástakarékpénztári (LTP) megtakarítással vagy akár életbiztosítással

is.

Példánkban egy 4 éves türelmi idővel

és 10 ezer forintos havi befizetésű lakástakarékpénztári szerződéssel

kombinált lakáshitelt vettünk alapul. Így a standard annuitásos

konstrukcióhoz képest alacsonyabb átlagos részlettel büszkélkedhet,

dacára annak, hogy ebben az esetben vállaljuk a legmagasabb kamatterhet a

futamidő során. Tehát ha tehetjük türelmi idős hitelünket mindenképp

kombináljuk lakástakarékkal.

Amennyiben a

különböző törlesztési módozatok áttekintését követően még mindig úgy

érzed, hogy segítséget vennél igénybe a megfelelő hitel kiválasztásához,

töltsd ki az alábbi adatlapot. Írásunk az adatlap alatt folytatódik.

Ha ki tudom fizetni a törlesztőrészletemet, akkor mindegy, hogy mekkora futamidőt választok?

Elsőre akár azt is gondolhatnánk,

hogy teljesen mindegy… Azonban kis utánajárást követően rögtön mindenki

számára világossá válik, hogy egyáltalán nem ez a helyzet. Meg egyébként

is ki szeretne tartozni valakinek további 5-10 évig, ha nem muszáj?

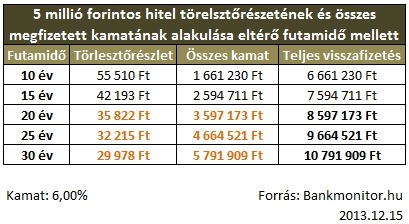

A futamidő növelésével párhuzamosan

ugyanis egyre kevésbé csökken a havi részletünk. 20 helyett 25 vagy 30

éves futamidőt választani nem túl bölcs döntés, mivel a

törlesztőrészletünk nem csökken számottevően, nagyságrendileg csak 4-6

ezer forinttal. Ezzel szemben 1, illetve 2 millió forinttal kell több

kamatot visszafizetnünk, ami egy 5 millió forintos hitel esetén komoly

többletterhet jelent az adós számára.

Hitelem mellett van egy kis megtakarításom is - mit tegyek?

Amennyiben a hitel futamideje során

rendszeren vagy akár csak alkalmanként félre tud tenni a család néhány

ezer forintot, akkor ebben az esetben a legjobb befektetés a

lakástakarékpénztári megtakarítás. Hogy miért? A lakástakarék (LTP) egy

állami támogatással rendelkező konstrukció, mely révén a hitel kamatánál

(6-7%) is magasabb hozamot érhetünk el, éves szinten akár 13-15%-ot is.

A szerződés lejáratakor a támogatással növelt megtakarításunkat a hitel

előtörlesztésére fordítjuk, ezzel csökkentve a még fennálló

tőketartozásunkat. A betörlesztés eredményeképp pedig csökken hitelünk

törlesztőrészletének nagysága.

Nézd meg, hogy számodra melyik bank kínálja a legkedvezőbb feltételeket!

Maradt benned kérdés? Véleményed van? Szívesen látjuk! Szólj hozzá írásunkhoz lentebb! Mindenkinek válaszolunk.

Kommentáld!