Miközben a lakossági állampapírokba és a befektetési alapokba

hatalmas mennyiségű pénzek érkeznek, van egy szegmense a megtakarítási

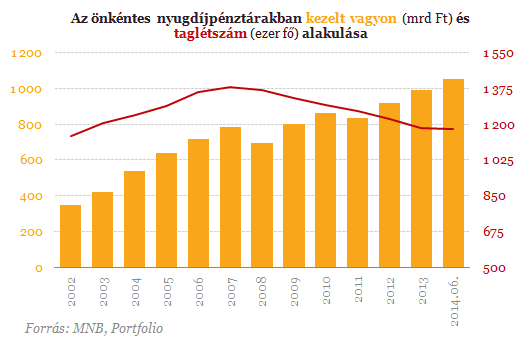

piacnak, amely alig tud növekedni, mégpedig az önkéntes nyugdíjpénztárak

szektora. Az elért hozamokon felül nem sikerült a kezelt vagyont

növelni, és drasztikusan visszaesett a frissen csatlakozók száma.

Utánajártunk, melyek lehetnek a pénztárak háttérbe szorulásának okai.

Nem használ a megtakarítani képes lakosság számának csökkenése, a rövid

távú szemlélet és a nyugdíjbiztosítások előretörése sem. Mindezek

eredőjeként gyors trendváltásra nem lehet számítani, idővel azonban

javulhatnak a körülmények.

Az elmúlt bő két évben a megtakarítási piac

felrobbant Magyarországon, mindeközben nagyobb átcsoportosításra került

sor a betétek felől az értékpapírok irányába. A háztartásoknál lévő

befektetési alap állomány 2012 közepe és 2014 közepe között 1572

milliárd forinttal, míg az állampapíroké 1388 milliárd forinttal nőtt.

Sajnálatos módon a kedvező folyamatokból az öngondoskodás egyik fő

bástyájának tartott önkéntes nyugdíjpénztárak nem tudták kivenni a

részüket, a taglétszám 54 ezer fővel csökkent, és bár a kezelt vagyon

206 milliárd forinttal nőtt, ez egy az egyben a hozamoknak volt

köszönhető. A következőkben azokat a tényezőket soroljuk fel, amelyek

közrejátszhattak a nyugdíjpénztárak háttérbe szorulásában.

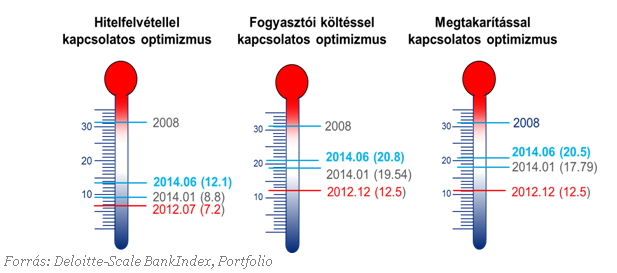

Alig tud megtakarítani a magyar

Általános

probléma ma Magyarországon, hogy a társadalom kettészakadt, van egy

nagyon szűk réteg (a Deloitte szerint 12%), amely rendelkezik

megtakarítással, a többségnek viszont esélye sincsen pénzügyi

tartalékokat képeznie. A kutatásokból az is kiderült, hogy a lakosság a

fogyasztás-megtakarítás közötti választásnál inkább utóbbiról mond le,

vagyis ha tehetik, a mostani fogyasztást előtérbe helyezik a

halasztottal szemben. Ezen az állapoton rövidtávon nem lehet

változtatni, tartósan javuló gazdasági környezet szükséges, hogy pozitív

folyamatok indulhassanak el. Egyébként ennek első szikrái már

látszódnak.

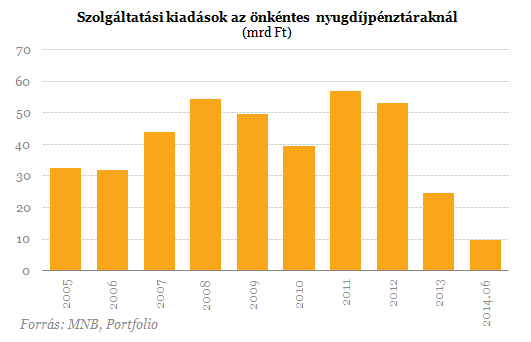

Végszükség miatt hozzányúltak a nyugdíj-előtakarékossághoz

A

válság rendkívül sok család helyzetét nehezítette meg, sokak számára

csak az volt megoldási lehetőség, ha a megtakarításukhoz hozzányúlnak.

Jól érzékelhetően, míg a válság előtt éves szinten 30 milliárd forint

körül maradt a kifizetés, addig 2008-2012 között volt több olyan év is,

amikor 50 milliárdot is kifizettek a pénztárak (ennek egyik oka a

nyugdíjazásokban keresendő). Minden bizonnyal nemcsak a hozamot, hanem

sok esetben a tőkét is kivették a tagok, ami viszont azzal a

következménnyel járt a várakozási időszak előtt, hogy adózni kellett

utána és az adókedvezmények egy részének is búcsút lehetett mondani. De

ez még mindig többet hozott a konyhára, mintha egy biztosítást adtak

volna el idő előtt.

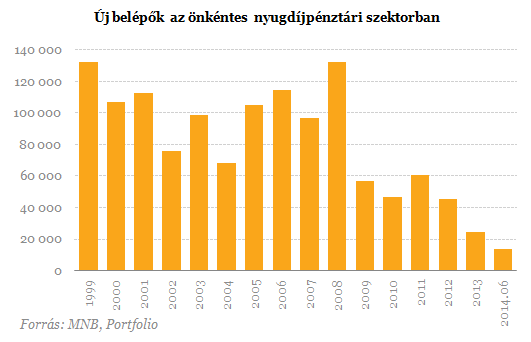

Eltűntek az új tagok a rendszerből

Mai

szemmel nézve rendkívüli időszakot éltek át a nyugdíjpénztárak 2008-ig,

évente az MNB adatai alapján 80-130 ezer ember is beléphetett frissen a

szektorba. A válság azonban gyorsan derékba törte a növekedési

lehetőségeket, 2009-2012 között 40-60 ezer között maradt az újonnan

csatlakozók tábora, az utóbbi másfél év adatai egyenesen elborzasztóak.

Olyan, mintha a szegmens elérte volna növekedési lehetőségének határát,

ez minden bizonnyal azért van, mert az idősebb korosztályoknál

megfigyelhető lefedettséget nem sikerült a fiatalabbaknál elérni.

Egyértelmű, hogy akik számára a nyugdíjazás még több tíz évre van, azok

nem igen tesznek célzottan félre ilyen formában. Pénzügyes szemmel nézve

pedig nekik nagy előnyük van, sokkal kisebb havi összeggel is el tudnák

érni a céljaikat a kamatos kamat jótékony hatása miatt.

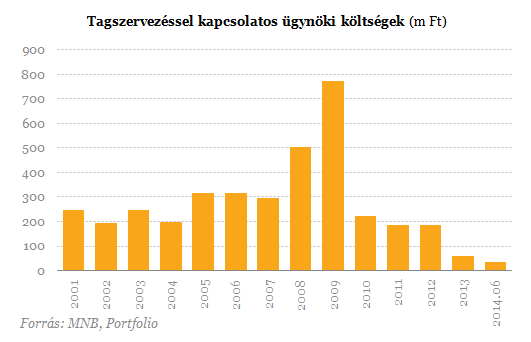

Az értékesítési versenyben jókora hátrányból indulnak

A

válság kitörése előtt éves szinten az önkéntes nyugdíjpénztárak 200-300

millió forintot költöttek tagszervezésre, ennél lényegesen nagyobb

összegek csak a legrosszabb időszakokban realizálódtak. A

magánnyugdíjpénztári rendszerrel közösen nem volt nehéz növekedni,

viszont a rendszer kvázi államosítását követően a két szegmens együtt

hanyatlott. A jogszabályi változások sem segítettek, 2012 vége óta csak a

működési tartalékba helyezett összegek erejéig lehet tagszervezést

finanszírozni, ez egy átlagos befizető esetén egy évben 5000 forint

körüli összeg. Ez az összeg elhanyagolható ahhoz képest, mint amit egy

tanácsadó a nyugdíjbiztosítások értékesítésével el tud érni. Nem is

csoda, hogy a biztosítások értékesítése az adókedvezménnyel megspékelve felfutott ebben az évben.

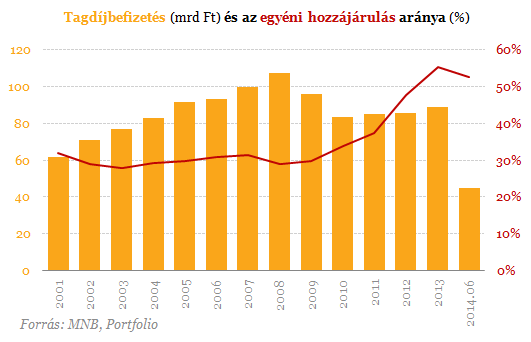

Elmaradó befizetések, rövid távú szemlélet erősödése

A

válság után a munkáltatók közül sokaknál a költségcsökkentés áldozatául

esett a cafetéria is, amely a munkaáltatói hozzájárulások magas aránya

miatt kihatott a tagdíjbevételekre is. Ráadásul, míg korábban a tagok

szívesen választották az önkéntes nyugdíjpénztári hozzájárulást, addig

az utóbbi években a rövid távon felhasználható eszközök kerültek

előtérbe. Annyi pozitívumot azért el lehet mondani, hogy az egyéni

hozzájárulások aránya 50% fölé emelkedett, ami egészségesebb kép, és azt

mutatja, hogy azért vannak bőségesen olyan tagok, akiknek fontos a

nyugdíj-előtakarékosság.

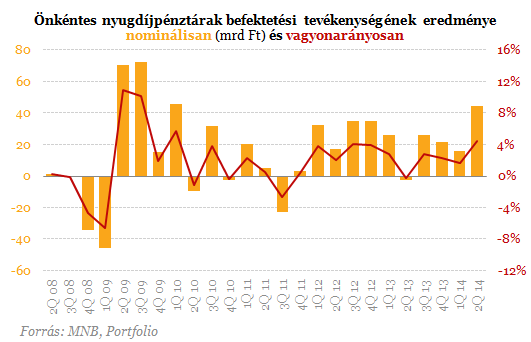

Még mindig ott van a fejekben a 2008-as zuhanás

A

nagyobb részvénypiaci esések az alapvetően kiegyensúlyozott

portfólióban ülő tagokat is negatívan érintették, 2008-ban 10%-hoz közel

eső mínuszt hozott össze a szektor, ami elegendő volt ahhoz, hogy egy

bizonyos kört elriasszon a pénztáraktól. A megtakarítók egyik fő

ismérve, hogy nem szeretnek nagyobb veszteséget - időlegesen sem -

elszenvedni, még akkor sem, ha cserébe hosszú távon magasabb hozam lehet

a jutalmuk. A rossz tapasztalatok lehetnek felelősek azért, hogy a 2012

és 2013-as szép hozamok ellenére sem sikerült új tagokat nagyobb

számban megszólítani. A tagoknak nem kell eszeveszett kockázatot

vállalniuk, a többségnél már elérhetőek választható portfóliók, amely

alapján bárki a saját kockázatvállalási hajlandóságához választhat

portfóliót.

Több évtizedre előre nehezen köteleződünk el

Megannyi

elemzés és felmérés jutott arra a következtetésre, hogy az

öngondoskodásnak egyre fontosabbá kell válnia, a rideg valóság viszont

az, hogy a lakosság befektetési időtávja jellemzően nem több néhány

évnél. Már ez is haladás ahhoz képest, hogy a magas

alapkamat-környezetben az emberek rövid betétekben pörgették a pénzüket,

viszont nagyon messze vagyunk attól, hogy több évtizedre előre

gondoskodjunk előre. Per pillanat az látszik, hogy több tényező miatt a

nyugdíjbiztosítások tudnak előre törni, ezen felül más megtakarítási

célok, például a lakástakarékoskodás is kiemelt fontosságúnak számít a

lakosságnál. Mindez behatárolja az önkéntes nyugdíjpénztárak növekedési

lehetőségeit is.

Kapcsolódó hírek:

Elindulnak az egyéni nyugdíjszámlák

Matolcsy tárcája visszaszólt a panaszkodó németeknek

Ötleteléssel készül a halaszthatatlan nyugdíjváltozásokra a kormány