Mottó

"A cselekvés minden útja kockázatos, az elővigyázatosság tehát

nem a veszély kerülésében rejlik (ami lehetetlen), hanem a kockázat

kiszámításában és a határozott cselekvésben." Niccolo Machiavelli

Tündérország hitelei

A hitel akkor jó, ha nem baromságra

költi az ember. Amikor az ország hitel-ügyben is megosztott, amikor az

egyik oldal mindenért a bankárokat vádolja, a másik oldal pedig minden

probléma megoldását abban látja, ha megint két kézzel zabálnánk az

„olcsó” hiteleket, hajlik az ember arra, hogy unalmasnak látszó

grafikonokban keresse az elveszett igazságot. Talán nem hiába.

Egy félreértés eloszlatása

Mielőtt belemennék a hitel-nem hitel probléma felszínének kapargatásába, oszlassunk el egy félreértést. A bankárok nem Lucifer

közvetlen leszármazottai és nem isznak kisember vért, ellenben egyszerű

pénzéhes kapitalisták, olyan intézményeket működtetnek, amelyek

elsődleges célja a profit – hasonlóan egy iparoshoz, kereskedőhöz, vagy

bármilyen vállalkozóhoz. Nem megyünk ezért semmire akkor sem, ha a

pénzvilág „jóindulatát” várva esdekelnénk az olcsó hitelekért, vagy

bennük az ország megváltóit, felszabadítóinkat látnánk. Emellett vigyázó

szemeinket vessük a kincstárra, és tegyük fel a minden békemenetelő

fejében ott motoszkáló kérdést: „mennyi profitot talicskáztak ki a

bankok az országból a langyi szoclib-éra alatt”?

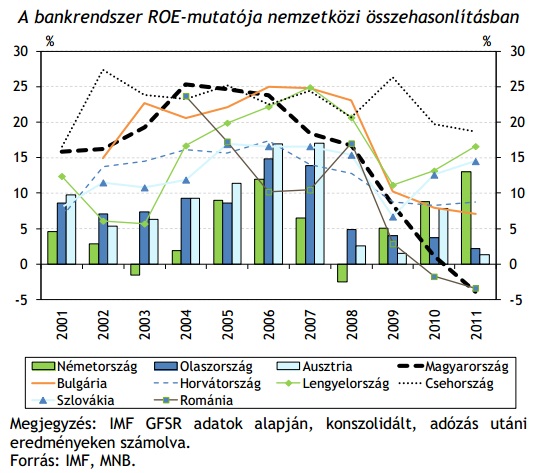

Az ábrán is látható ROE-mutató

megmutatja, hogy egy Ft befektetéssel hány % profitot tudott elérni egy

vállalat egy év leforgása alatt. Vegyük észre, hogy a magyar

bankrendszer nem volt jövedelmezőbb, mint a régió többi országának

bankrendszere, maximum 1-2 évig voltunk az átlag felett a 25%-is

ROE-val. Ellenben az elmúlt két évben – a végtörlesztés és a bankadó

miatt – elszakadtunk a régiótól, a magyar bankrendszer összességében

veszteségessé vált. Nem, ez nem tragédia. Pontosan annyit jelent, mint

jelentett az a 90-es években a veszteséges bányák bezárásakor. Ha nem

lehet pénzt keresni egy iparágban, akkor a tőke elhagyja azt az

iparágat. Ez lesz az olajiparral is egyszer, és ez zajlik most a magyar

bankrendszerben. Ha nincs profit, nincs tőke, ha nincs tőke… nincs

hitel?

Nincs hitel

Vagyis van, de túl drága. Ha valamiből

kevés van – gyémánt, urán, emberi szervek – akkor az drága, így ha a

tőkéből kevés van, akkor a kölcsöntőke, azaz a hitel is drága. Azt, hogy

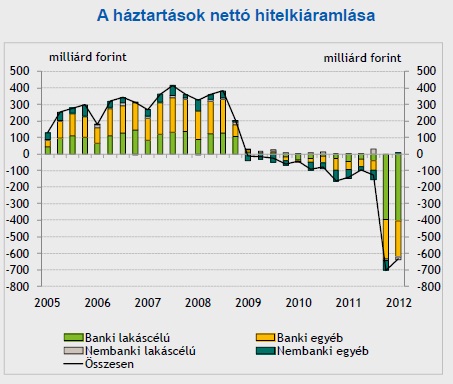

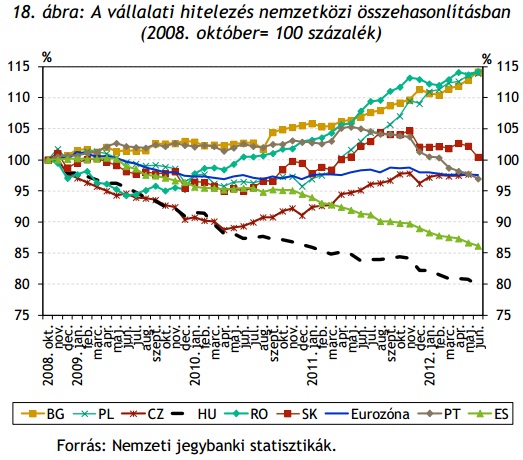

tényleg nincs hitel, alátámasztják a következő grafikonok.

Tény,

ami tény, a magánszféra tényleg nem adósodik tovább, a lakosság 2000

milliárd Ft-ot törlesztett 2009 óta, ami még végtörlesztéssel együtt is

szép összeg, a vállalati hitelezés pedig a válság előtti állapot 80%-án

áll. Utóbbi esetében azt is érdemes megfigyelni, hogy masszívan

leszakadt az ország a régiós versenytársaktól, a Románok például a

válság előtti vállalati hitelállomány 115%-án állnak. A magyar állam,

mint harmadik „hitelszegmens”, nagyjából nullszaldós volt az elmúlt

években, azaz végre nem adósodtunk tovább.

Miért nincs hitel?

Annak, hogy valami nem fogy, két oka

lehet: vagy az, hogy nem áll rendelkezésre az adott dolog, vagy az, hogy

az adott áron nem veszi meg senki. A hitelállomány csökkenése ügyében

mindkét ok fennáll.

Miért nem áll rendelkezésre? Egyrészt,

mert a magyar bankrendszer a régiós országok bankrendszeréhez képest már

„nem jó buli”, és mivel a magyar nagybankok többsége

globális/regionális vállalat, szabadon tologathatja a tőkét a régió

országai között – most éppen Magyarország kárára. Másrészt azért sem áll

rendelkezésre, mert a külföldi anyabankoknak sürgetően szüksége volt a

cash-re, amikor az európai döntéshozók tavaly a tőkemegfelelési mutató

(Bázel II.) megemelése mellett döntöttek. És honnan veszi ki a pénzt a

központ? Hát azokból az országokból, ahol relatíve jó ez a mutató,

köztük Magyarországról. Harmadrészt azért sem áll rendelkezésre, mert a

magyar államnak égetően nagy szüksége van a pénzre a lejáró IMF/EU

hitel, és egyéb forrásból finanszírozott államkötvények

refinanszírozásához. Mivel gyorsan, és sok pénz kell az államnak,

relatíve magas kamatot ajánl, amivel egy vállalati, vagy fogyasztási

hitel nem tud versenyezni. Így az állam maga is hozzájárul ahhoz, hogy

méginkább kiszáradjon a hitelpiac.

A másik oldalról, azért sincs hitelezés,

mert nem kell senkinek a hitel. Nem csak azért, mert drága, hanem

elviekben sem kell. Az emberek félnek, tartanak a jövőtől, és ha már

egyszer behúzta a csőbe őket a bank, nehezen vesznek fel újból hitelt,

főleg ha azt sem tudják, lesz-e munkájuk egy hét múlva. A vállalatok

pedig látják, hogy a magyar piacra nem éri meg termelni, de az európai

piac is pang – minek adósítsák hát tovább magukat olyan beruházásokkal,

amelyeknek nem látszik a megtérülése? És ébredjünk fel, nyissuk ki a

szemünket, és vegyük észre: amíg a lakosság és az állam brutálisan el

van adósodva, mért várhatnánk a belső piacra bazírozó magyar KKV-ktől,

hogy hiteleket vegyenek fel? Ki venné meg a termékeiket? A

kivéreztetett, lakosság, vagy az állam? Mert a multikat eddig sem a

magyar bankrendszer hitelezte, rájuk kár fecsérelni a szót, amikor

vállalati hitelezésről beszélünk.

Baj, hogy nincs hitel?

Ismételjük el még egyszer: A hitel akkor

jó, ha nem baromságra költi az ember. A hitel akkor jó, ha abból a

jövőben sokkal gyorsabban gyarapodhatunk, mint azt hitel nélkül

tehetnénk. Ugyan időlegesen növeli a GDP-t, ha a lakosság felelőtlenül,

marhaságokra (LCD tv, elektromos fogkefe, nagyobb hűtő, nagyobb ház)

fordítja hiteleit, de lássuk már be végre, hogy ezzel a jövőnket ássuk

el. A lakossági hitelállomány drasztikus csökkenése ezért üdvözlendő,

egy megtisztulási folyamat kezdete, hozzátéve, hogy GDP zsugorodásához

időlegesen hozzájárul, hiszen hiányzik az a 2000 milliárd forint a

pénztárcákból és a gazdaságból.

A vállalati hitelezés visszaesése kettős

olvasatú. Ha a vállalatok azt panaszolnák állandóan, hogy „jönnek a

megrendelések, nem bírom kielégíteni az igényeket, annyira vinnék a

termékeimet, de egyszerűen nem kapok hitelt, és ezért nem tudok új

gépsort venni”, akkor nagy baj lenne. De nem így van, és ez valahol még

szomorúbb. A magyar bankrendszer által hitelezett vállalatok (szóval a

„nem multik”) ritkán állítanak elő nemzetközileg is versenyképes

termékeket, nagyban a magyar belső piacra orientáltak, a belső piac

pedig pang. Ezzel azt hiszem, a kör bezárult. De az is igaz, hogy olcsó

vállalati hitelek nélkül a jövőben nem fog menni, mert hitel nélkül

nincs jó ötlet, ami megvalósulhat.

Kommentáld!